光大期货:12月18日矿钢煤焦日报

螺纹钢:

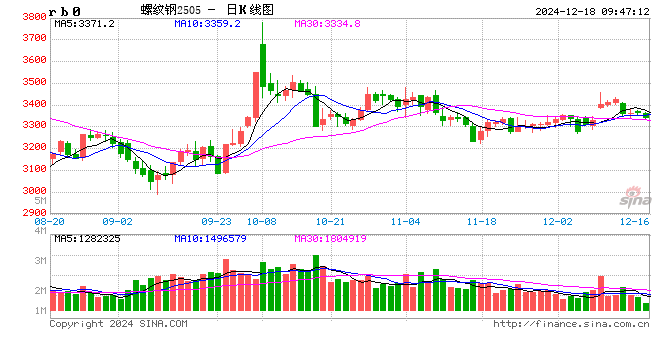

昨日螺纹盘面延续窄幅整理,截止日盘螺纹2505合约收盘价格为3364元/吨,较上一交易日收盘价格上涨2元/吨,涨幅为0.06%,持仓减少0.71万手。现货价格基本平稳,成交小幅回落,唐山地区迁安普方坯价格持平于3100元/吨,杭州市场中天螺纹价格持平于3400元/吨,全国建材成交量10.94万吨。11月份地产除销售改善外整体表现较弱,基建增速下行,粗钢及生铁日均产量小幅回落,市场供需双弱。目前厂商对于冬储价格博弈较为明显,市场情绪表现多有反复。预计短期螺纹盘面仍震荡整理运行为主。

铁矿石:

昨日铁矿石期货主力合约 i2505 价格有所下跌,收于 796.5 元/吨,较前一个交易日收盘价下跌 6元/吨,跌幅为 0.7%,成交 27 万手,增仓 0.8 万手。 港口现货价格有所下跌,日照港 PB 粉 789 元/吨跌4 元/吨,卡粉 919 元/吨跌 2 元/吨,超特粉 670 元/吨跌 2 元/吨。据 mysteel 数据显示,中国 47 港进口铁矿石库存总量 15658.86 万吨,较上周一下降 87.67 万吨。基本面来看,澳巴发运量有所增加,到港量有所下降。需求端,淡季影响下高炉开工率、铁水产量继续下降,铁矿石的现实需求继续走弱,关注淡季影响和钢材冬储情况。年底宏观政策对于价格的影响较大,价格弹性增大。多空交织下,预计短期铁矿石盘面延续反复震荡走势。

焦煤:

昨日焦煤盘面上涨,截止日盘焦煤2501合约收盘价为1147元/吨,较上一个交易日收盘价上涨11元/吨,涨幅0.97%,持仓量减少23003手。现货方面,山西吕梁地区主焦精煤(A11-12.5、S0.6-0.8、G80-88)下调29-30元至出厂价1300-1465元/吨。蒙煤市场偏弱运行,甘其毛都口岸蒙5#原煤970元/吨持平;蒙3#精煤1085元/吨跌15,市场成交一般。供应方面,煤矿生产多数维持正常,国内供应较为稳定,贸易商多观望为主,市场情绪进一步降温,产地竞拍价格仍有回落。需求端,焦企在连续四轮降价之后,生产利润维持盈亏平衡,焦企按需采购为主,投机性需求缺乏,政策端对于市场仍有支撑预期,预计短期焦煤盘面震荡运行。

焦炭:

昨日焦炭盘面下跌,截止日盘焦炭2501合约收盘价1789元/吨,较上一个交易日收盘价下跌26元/吨,跌幅1.43%,持仓量减少327手。现货方面,港口焦炭现货市场报价回升,日照港准一级冶金焦现货价格1670元/吨,较上期上涨40元/吨。供应端,各地陆续发布重度天气预警,主产区焦化企业生产和运输受到影响,焦炭产出存收缩预期,供给边际收紧。需求端,钢厂冬休陆续进行,钢厂检修范围逐步扩大,铁水产量有回落预期,部分钢厂控制采购节奏,市场参与者谨慎操作,政策宽松预期对市场有一定支撑,预计短期焦炭盘面震荡运行。

硅铁:

周二,硅铁主力合约走弱,最终收于6308元/吨,较前一日上下跌0.66%。72号硅铁汇总价格约5850-6050元/吨,青海地区较前一日上调30元/吨。昨日黑色板块整体走势略有分化,硅铁价格重心回落。消息面,宁夏地区有一台大型硅铁炉于昨日停产,检修原因为发电设备破损及生产亏损,复产时间待定,影响日产约1200-1200吨。需求端,当前是冬储期,但是行情弱势表现下,终端企业备货意愿不强,钢厂需求未见明显放量,需求端支撑有限。综合来看,当前硅铁基本面驱动同样偏弱,市场情绪有待提振,预计短期硅铁价格仍震荡运行为主,关注钢招表现。

锰硅:

周二,锰硅主力合约震荡走弱,报收6238元/吨,环比下降0.13%。6517锰硅市场价约5900-6150元/吨,内蒙古地区较前一日上调30元/吨。昨日黑色版块走势稍有分化,锰硅期价重心略有下移。华北地区主流钢招价格终于敲定,最终定价6350元/吨,环比上调70元/吨,基本符合市场预期。主流钢招定价敲定后,钢招陆续展开,下游按需采购为主。冬储期间,需求会有一定支撑,但目前看,改善幅度有限。供应端,锰硅产量当周值相对稳定,内蒙或仍有增量,预计后续产量将稳中有增。成本端,本周锰矿价格相对稳定,预计上有顶下有底。库存端,锰硅仓单加有效库存合计超35万吨。综合来看,目前基本面边际变化有限,驱动力度不足,预计短期仍震荡运行为主,关注钢招表现。

相关文章

-

中国教育网:狠狠操人人干-徐惠丽出任上海黄浦区委副书记、区政府党组书记

-

中国网生活:国产成人亚洲综合无-不叫朱拉尼了,“叙利亚沙姆解放武装”领导人改用本名

-

美篇:av影院在线-“中华老字号”达仁堂持续人事调整,转型将往何方?

-

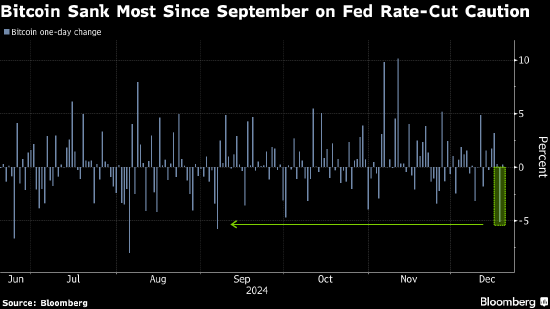

比特币短暂跌破10万美元 美联储最新利率展望削弱加密货币

-

全球时尚品牌网:免费漫画在线-中微公司正式被美国国防部从CMC清单中移除尹志尧:有助于公司健康发展

-

中国潮流时尚网:爱情岛论坛在线观看-“85后”干部李明已任共青团吉林省委书记

-

妈咪宝贝网:在线看电视电影的网站-中国最大石化产业基地全面建成

-

中国户外运动网:久久久视-跑车开进学校玩漂移,男子称“被索赔几十万”,校方:已报警