光大期货:12月20日有色金属日报

铜:

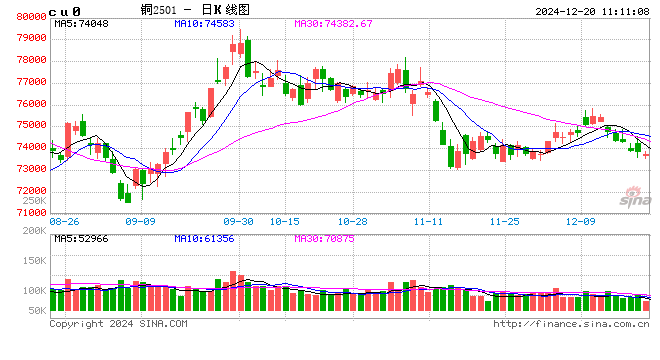

隔夜LME震荡走弱,下跌1.85%至8885美元/吨;SHFE铜下跌0.53%至73850元/吨;国内进口窗口持续打开。宏观方面,美联储本年度最后一次议息会议,如期再降息25基点,点阵图显示明年降息次数砍半至两次,鲍威尔表示“接近或已到达”放缓、暂停降息的节点,未来降息将需要通胀取得新的进展。美国本周末面临政府关门风险,特朗普称如果债务上限没有延长或完全结束,他宁愿政府关门。日央行继续推迟加息,日元大幅贬值,推升美元。国内方面,元旦前市场偏平淡,市场继续关注稳增长政策预期。基本面方面,LME库存维持在272325吨;SHFE铜仓单下降3625吨至23825吨;BC铜仓单维持在6299吨;下游企业有赶订单的情况,但随着年尾逐渐到来,需求弱势或逐渐到来。美联储放缓降息节奏预期冲击海外金融市场,美元维持偏强走势,黄金原油表现偏弱,铜价昨日出现补跌动作,临近年关暂时仍以区间震荡来去看待,关注盘面可能出现的新变化。

镍&不锈钢:

隔夜LME镍跌3.27%报15070美元/吨,沪镍跌1.24%报122080元/吨。库存方面,昨日 LME 镍库存增加318吨至161239吨,昨日国内 SHFE 仓单减少355吨至29549吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水维持-100元/吨。不锈钢方面,本周全国主流市场不锈钢89仓库口径社会总库存93.82万吨,周环比上升1.70%,原材料镍铁采购价格和意向采购价格重心延续下移,但考虑镍铁成本关系,短期进一步下跌空间较为有限,对不锈钢的成本支撑作用显现。新能源方面,三元前驱体排产环比增加带动硫酸镍价格上涨,冶炼利润小幅修复。纯镍方面,12月供应预计仍维持增加态势,国内库存压力相对较大。短期来看,基本面来看镍价缺乏上涨动力,今日价格快速下跌进入低估值区间,不锈钢亦处于阶段性低估值区间,短期进一步下跌空间有限。

氧化铝&电解铝:

氧化铝震荡偏强,隔夜AO2502收于4752元/吨,涨幅0.06%,持仓增仓3235手至11.8万手。沪铝震荡偏弱,隔夜AL2502收于19845元/吨,跌幅0.1%。持仓减仓168手至20万手。现货方面,SMM氧化铝价格小幅回调至5757元/吨。铝锭现货扩至贴水120元/吨,佛山A00报价涨至19880元/吨,无锡A00贴水190元/吨,下游铝棒加工费多地持稳,新疆临沂上调40-50元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费持稳。氧化铝现货价格开始松动、但内外价差未逆转、进口延续关闭,山西冬季焙烧受限后,短期现货暂无大跌忧虑,盘面正套空间不大,可提前布局远月空单。随着美联储降息尘埃落定,宏观风险计价比重开始下滑。累库和淡季效应将逐步显现。当前铝价存在较强成本支撑,叠加各地出现亏损减产检修等消息,向下驱动并不充分,震荡调整为主。

锡:

沪锡主力跌1.06%,报240810元/吨,锡期货仓单5311吨,较前一日减少116吨。LME锡跌2.60%,报28275美元/吨,锡库存4625吨,减少5吨。现货市场,对2501云锡升水1,000-1,200元/吨,交割升水700-1,000元/吨,小牌升水500-700元/吨,进口贴水300~600元/吨。价差方面,01-02价差-340元/吨,02-03价差-350元/吨,沪伦比8.48。锡价震荡走低,下游积极备货,市场交投活跃。上周盘面反弹至25万上方后矿贸积极点价,市场担心冶炼企业高价交仓,锡价快速回落至24.5万附近。但目前下跌空间依然有限,一是因为印尼和缅甸供应尚未恢复,SMM已下调加工费;二是锡库存量已经降低至相对低位,三是下游常备库存不高,下跌较多可能会继续备货,锡价预计以震荡盘整为主。

锌:

沪锌主力跌0.18%,报25140元/吨,锌期货仓单21667吨,较前一日减少6379吨。LME锌跌1.03%,报2970.0美元/吨,锌库存257525吨,减少2875吨。现货市场,上海0#锌对2501合约升水510~520元/吨,对均价升水160~200元/吨;广东0#锌对沪锌2502合约升水595~695元/吨,粤市较沪市贴水30元/吨;天津0#锌对沪锌2501合约升水470~530元/吨,津市较沪市升水70元/吨。价差方面,01-02价差+245元/吨,02-03价差+60元/吨,沪伦比8.46。昨日上期所仓单继续大幅减少,下游低价备货情绪较好,预计锌库存将延续去库态势。锌矿港口库存和冶炼厂原料库存均逐步抬升,加工费开始反弹,冶炼企业提产积极性有所好转,供应端紧张的驱动逻辑开始转弱。需求企业开工相对平稳,但实际新增订单有限。临近春节,部分冶炼企业有计划在1月注册交割,2501-2502合约月差或有高位回落风险。但库存持续去化,来到近年来季节性相对低点,现货升水维持高位,下跌压力尚未兑现现实端,价格整体或维持震荡。

工业硅:

19日工业硅震荡偏弱,主力2502收于11315元/吨,日内跌幅1.74%,持仓增仓7668手至15.3万手。现货止涨走弱,百川参考价11722元/吨,较上一交易日下调73元/吨。其中#553各地价格区间降至10600-11850元/吨,#421价格区间降至11800-12650元/吨。最低交割品#553价格降至10750元/吨,现货贴水收至605元/吨。晶硅期货即将上市,期现贸易商开始提前走动,新疆部分硅厂线路检修硅厂恢复生产,供应有继续增压风险。年末下游以降库和现金回流为主,接采购单意愿较低,硅价无大涨驱动、维持触底节奏。

碳酸锂:

昨日碳酸锂期货2501合约跌1.49%至73920元/吨。现货价格方面,电池级碳酸锂平均价下跌350元/吨至75500元/吨,工业级碳酸锂平均价下跌350元/吨至72250元/吨,电池级氢氧化锂上涨50元/吨至69080/吨。仓单方面,昨日仓单库存减少100吨至46353吨。供应端表现出持续增加态势,结构上锂云母、锂辉石和回收提锂均有增加。需求端12月总体仍维持高位运行,下游连续四周小幅补库,中间环节资金回笼需求出货意愿增加,造成对现货价格的压力,且仍有节前补库的预期。社会库存在经历了连续15周去库后,上周度库存表现出现小拐点,重新表现出小幅累库态势,但绝对量上仍不明显;仓单库存快速恢复对盘面价格压力逐步显现。总体来看价格仍然上有顶、下有底,上方受到套保压力和库存压力制约,下方考虑总体需求仍维持偏强,短期仍偏震荡运行,关注下游备货需求释放。

相关文章

-

ZAKER科技:香蕉男人的网站-艾萨克·埃凯当选汤加新首相

-

中国资本网:视频色版-牛奶卷低价,乳企陷寒冬?蒙牛否认6000人裁员传言,上半年减员超过3000人

-

【盘前三分钟】12月24日ETF早知道

-

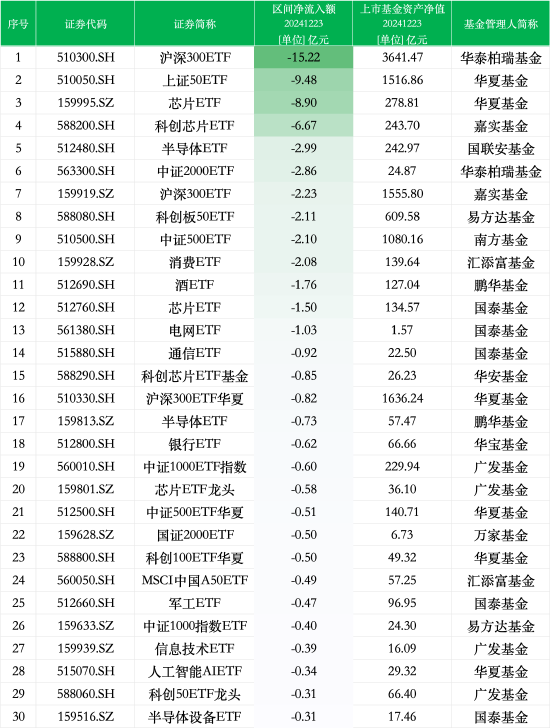

最不受欢迎ETF:12月23日华泰柏瑞沪深300ETF遭净赎回15.22亿元,华夏上证50ETF遭净赎回9.48亿元

-

腾讯新闻:gay粗-马斯克吐槽纽约地铁治安:一天两起凶杀,人们不敢坐地铁,纽约街道堵疯

-

家居百科网:91视频永久免费-美国佛罗里达州一码头发生船只爆炸事故多人受伤

-

颠覆性升级:郭明錤称苹果 iPhone 18 Pro 系列首发可变光圈,摄影实力更上一层楼

-

39健康网:烟草网上订货平台-韩国外汇市场将于12月31日休市