界面新闻记者 |

界面新闻编辑 | 陈菲遐

在促消费政策的积极影响下,以乳业为代表的食品饮料板块成为了年末市场焦点。11月以来,乳制品板块整体上涨22%,其中,熊猫乳品(300898.SZ)作为乳制品板块领头羊,在12月10日和12月12日均有20%的涨停。

乳制品板块为何突然变得如此活跃?乳品行业又经历了哪些基本面的转变,有哪些新的增长机遇?

原料乳:需求不振,价格低位徘徊

乳制品行业产业链上游为乳牛养殖环节,主要提供新鲜牛奶等乳制品原料,代表企业为优然牧业(9858.HK)和现代牧业(1117.HK);下游牧场负责生产生鲜乳、原奶和大包粉等关键原料。上游牧场由于草场及气候的限制,通常呈现低利润率和低集中度的特点,叠加牧场在发展早期就和中游乳制品企业通过交叉持股深度绑定,例如优然牧业大股东为伊利集团,现代牧业大股东为蒙牛集团,因此这些牧场在产业链中和头部乳制品企业的议价能力不强。但小型乳制品企业,如果不掌握自有牧场,受原料奶波动的影响较大。

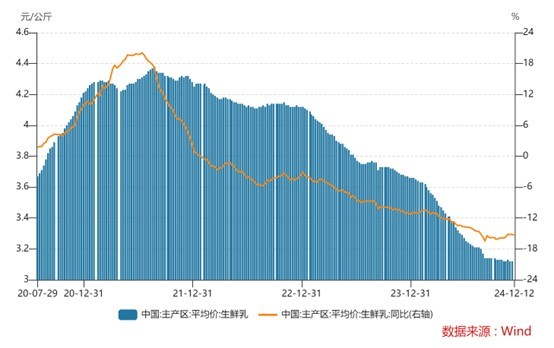

自2022年起,生鲜乳价格从每公斤4.3元下降到如今的3.12元。2024年以来,生鲜乳价格下行趋势还有加速迹象,进入10月以后主产区生鲜乳平均价为3.12元/公斤,同比跌幅达到15%。乳制品消费需求疲软,生鲜乳整体产量增长,导致原料奶价格持续下跌。这是因为上游牧场话语权较弱,而下游乳制品企业盈利压力较大,希望采用以价换量的策略保利润。

以优然牧业为例,2024年上半年营收增长10.8%,净利润亏损5.26亿元。拉长时间线看,公司2022年盈利6300万元,2023年亏损14.56亿元。现代牧业情况也类似,2023年盈利大幅下降至1.75亿元,今年上半年亏损2.28亿元。

上游牧场的亏损可能在2025年得到改善。尽管目前原料奶价格下跌还在持续,但近年来原料奶生产成本不断上升,目前收购价格已经逼近原料奶的成本价,随着双方博弈,价格在未来会出现小幅上升,给奶农必要的生存空间。

近期,一系列刺激乳制品消费和行业发展的政策出台。例如,七部门联合印发的《关于促进肉牛奶牛生产稳定发展的通知》明确了稳定肉牛奶牛基础产能、降低养殖场户饲草成本等7个方面的政策措施,以提振消费、稳定乳制品市场。下游乳制品需求复苏也有助于上游原料乳价格反弹。

估值方面,优然牧业和现代牧业的股价受近些年原料奶价格下跌影响经历了漫长的下跌,两家公司的市销率估值已回到历史底部区间。

常温白奶、酸奶和低温奶领域持续分化

2024年,液奶整体需求复苏偏弱。液奶主要销售渠道,如大型商超和卖场,客流量出现下滑,导致液奶渠道渗透率有所下降,进一步影响了液奶的整体需求。从2023年开始,我国液态奶消费量增长就已经放缓,2023年同比增长1.5%,2024年放缓至1.2%。

在整体需求增长不足的背景下,不同品类乳制品发展出现分化。常温白奶作为基本盘呈复苏增长,酸奶产品整体增长面临压力,低温鲜奶则是增长快车道。

常温白奶作为乳制品行业的基本盘,已经进入成熟期,行业增速自2015年以来基本维持在3-5%的水平。我国常温白奶行业集中度较高,形成了以伊利、蒙牛为主导的双寡头竞争格局。今年前三季度,常温纯牛奶市场份额为36.81%。常温白奶市场基本盘虽仍稳固,但也受到低温鲜奶带来的产品多元化和品牌竞争加剧的影响,同时面临渠道多元化的挑战。

蒙牛和伊利2024年收入端都遭遇不小的压力,两家公司液态奶贡献收入均超过营收的80%。伊利前三季度营业收入890.39亿元,同比下降8.59%。蒙牛上半年营收446.71亿元,同比下降12.61%。

随着消费者对健康和品质的关注上升以及市场需求的多样化发展,低温鲜奶市场仍有较大增长空间,特别是低脂、高钙、有机等健康型鲜奶产品受到更多消费者青睐。2023年,国内低温鲜奶收入为517亿元,同比增长14.42%,2017-2022年复合增速达到13.20%。我国低温鲜奶细分领域的竞争格局较为分散,以区域型地方乳企为主。随着物流效率和杀菌技术的提高,蒙牛和伊利也以奶源优势加入了这一赛道。

主打北京及周边市场的三元股份(600429.SH)主要产品包括低温鲜奶、低温酸奶、常温牛奶、常温酸奶、奶粉、奶酪、冰淇淋。2024年前三季度,公司营业收入53.97亿元,同比下降11.96%;归母净利润1.03亿元,同比下降55.53%。

新乳业(002946.SZ)以西南地区为大本营,通过并购地方乳企快速扩张占领市场。新乳业主要产品包括液体乳、含乳饮料和奶粉等,2024年前三季度营业收入81.5亿元,同比下降0.54%;归母净利润4.74亿元,同比增长24.37%。

光明乳业(600073.SH)主要产品包括新鲜牛奶、酸奶和常温白奶等产品,2024年前三季度营业收入184.13亿元,同比下降10.89%;归母净利润1.16亿元,同比下降63.94%。

以上三家作为生鲜乳赛道的头部企业,在赛道红利加持之下仍面临收入大幅下滑的压力。主要原因还是需求不振,导致这两年渠道库存偏高,经销商拿货积极性不足。从渠道调研情况看,乳制品企业去库存已经接近完成。例如,光明乳业今年三季度库存为28.5亿元,较去年同期下降18.29%。新乳业截止三季度的存货为6.73亿元,同比下降7.43%。三元股份目前库存为6.66亿元,同比下降13.1%。随着渠道库存恢复正常水平,经销商补库存和政策面刺激消费的举措落实,生鲜乳企业的赛道红利将得以彰显。

原料乳价格将有所回升

虽然乳制品企业普遍面临营收下滑的情况,但整体看乳企利润端表现仍要强于收入端。按照申万板块分类,今年前三季度乳制品企业营业收入合计同比下滑8.76%,但归母净利润合计同比增长6.17%。

根据19家乳制品上市公司统计,2024年前三季度销售费用合计为244.99亿元,减少5亿元,较去年同期下降2%;管理费用合计为62.92亿元,减少5.44亿元,同比下降8.7%;财务费用从去年同期的合计支出1.59亿元,变为收入4600万元。可见上市乳企在市场需求疲软下,尽量维持销售投入以期带动收入增长的同时大大缩减了管理费用和财务费用的支出。

此外,原料乳价格持续走低也为上市乳制品企业提供了较为有利的成本环境。根据Wind统计,今年前三季度上市乳制品企业的平均毛利率为30.83%,比去年同期提升了1.5个百分点。今年前三季度,19家上市乳企平均净利率提升了1个百分点达到7.1%。

值得注意的是,近两年原料乳的价格持续走低,当前价格已经接近奶农的养殖成本线。2025年玉米、大豆等粮食价格有上涨预期,会进一步增加上游原料乳的成本压力。预计原料乳价格将有所回升,这对于上游牧场企业是一个转机,但对于中游乳制品企业过去两年一直享受的成本红利将减少。由于整体需求和供给的关系,原料乳价格没有大幅回升基础。因此,对于乳制品企业成本端的压力可控。